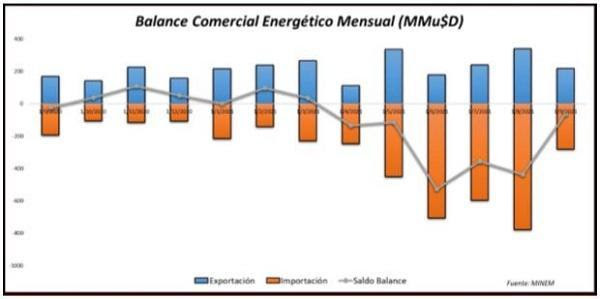

Si bien durante la temporada invernal el balance comercial energético fue fuertemente negativo, el nuevo informe de hidrocarburos que elabora la Facultad de Ingeniería de la Universidad Austral refleja que en septiembre hubo una tendencia alcista en la producción nacional de gas que alcanzó los valores pico de julio 2019. También se originó una caída de su demanda residencial, que permitó no sólo revertir esa tendencia, sino reducir sustancialmente la importación de gas.

Los especialistas indican que la implementación del Plan Gas.Ar comenzó a dar sus frutos.

Buenos Aires, septiembre de 2021 – El Instituto de Energíade la Universidad Austral, en colaboración con las Facultades de Ingeniería, Derecho y Ciencias Empresariales, presenta la edición de septiembre del informe sobre energía en el país actualizado, que es realizado en conjunto con la empresa HUB Energía y cuenta, además, con la participación de alumnos de las unidades académicas para su elaboración.

En el estudio se explican los resultados del crecimiento de la producción de hidrocarburos (No Convencional y Convencional), demanda de gas y refinados, generación eléctrica de Argentina y Brasil, así como la evolución histórica de precios nacionales, regionales e internacionales de gas y petróleo.

Roberto Carnicer, director del Instituto de Energía de la Universidad Austral, profundiza en los resultados de los datos analizados: “El balance comercial energético en septiembre revierte la tendencia negativa, principalmente, por la menor importación de gas. La producción de gas natural de este 2021 fue inferior en 4 MMm3/d a la del mismo mes de 2019, lo que evidencia la tendencia alcista de producción que comienza a recuperarse por el impacto del Plan GAS.AR”.

Según detalla el académico de la Universidad Austral, el promedio las importaciones de gas de julio alcanzaron los 50 MMm3/d, con un aporte de GNL que represento el 2/3 de la importación total. La reducción de la demanda residencial en septiembre redujo fuertemente las importaciones de GNL a 20 MMm3/d. Carnicer indica, además, que la participación del gas no convencional alcanzó su máxima penetración de la producción total, de casi el 52%.

Por otro lado, con respecto a la producción de crudo, si bien la producción de crudo convencional siguió cayendo, la de no convencional revirtió su impacto y continúa con valores totales crecientes superando el pico máximo de septiembre 2019, representando este año el 33,8 % de la producción total.

Finalmente, este informe incluye un panorama monetario de cara a las próximas elecciones del 14 de noviembre, elaborado por Federico De Cristo, profesor de la Facultad de Ciencias Empresariales de la Universidad Austral. Según manifiesta el académico, las medidas económicas siguen orientándose a mejorar el consumo de cara a las elecciones y las fiestas de fin de año, “mientras sigue creciendo el atraso de tarifas de servicios públicos que, como contrapartida, generan un mayor gasto de subsidios (1,6% en 2019 a 3% del PBI en 2020)”.

De Cristo afirma que los subsidios y las tarifas serán un frente importante para encuadrar las cuentas públicas a futuro.Y, por último, advierte: “Podría esperarse que para cerrar el 2022 con el mismo déficit del año en curso, el Gobierno deba hacer un ajuste de alrededor de un punto del producto para compensar menores ingresos (aún con algo menos de gastos). De este modo, sin medidas respecto a ingresos y gastos durante el año próximo, el déficit fiscal primario -sin considerar intereses- podría ser de alrededor de 4% del PBI, a lo que habría que sumarle un gasto de intereses de casi 2% del PBI, con más intereses del BCRA (déficit cuasifiscal) de alrededor de 3% del PBI por el gasto del enorme stock de leliq y pases acumulado y en crecimiento”.

Clases magistrales

Como novedad, esta última edición incluye una master class sobre Transición Energética, del profesor Peter Roberts, y el análisis del Plan de Transición Energética en Argentina, del profesor Francisco Romano de la Facultad de Derecho.