Se observa una profundización de los problemas y escasas perspectivas de solución. Si una empresa que opera en el país pagara todos los impuestos, es muy probable que no pueda seguir funcionando. Comparado con los países OCDE, Argentina se encuentra en el último puesto en términos de déficit fiscal y complejidad del sistema.

Buenos Aires, mayo de 2022 – El Centro de Estudios Tributarios (CET) de la Facultad de Ciencias Empresariales de la Universidad Austral lanza un indicador de performance del sistema tributario argentino, basado fundamentalmente en analizar si aporta recursos suficientes para financiar los gastos del Estado (suficiencia) y si promueve la actividad económica (eficiencia), en términos de crecimiento, competitividad y productividad.

El indicador tiene una periodicidad anual y una actualización de dos años atrás, de acuerdo a la información disponible.

A continuación, compartimos algunos análisis detallados en el informe, cuya autoría es del economista Mauricio Grotz, profesor e investigador de la Facultad de Ciencias Empresariales de la Universidad Austral:

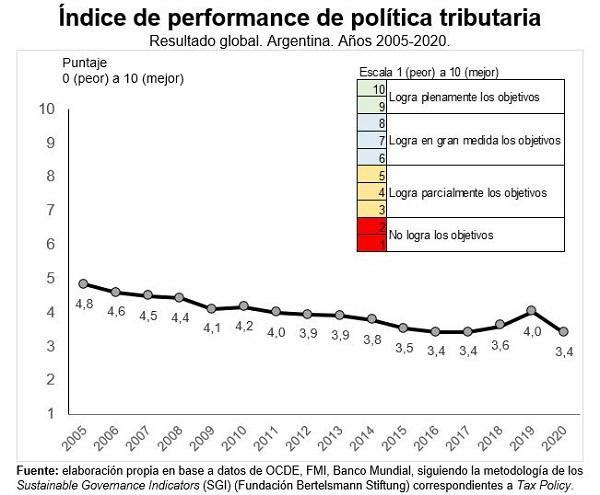

- El índice a nivel global muestra un deterioro de la performance. Mientras en el año 2005 el país se ubicaba en los casi 5 puntos, en 2020 el resultado arroja 3,4 con una clara tendencia decreciente. Estos puntajes ubican a la Argentina en una escala de “logro parcial de los objetivos” del sistema. Sin embargo, de continuar la tendencia, el país podría ingresar en la zona de “no logra los objetivos”.

- No se está alcanzando el objetivo en suficiencia, mientras que el objetivo de eficiencia también está comprometido. Los recursos tributarios no generan los recursos suficientes para financiar el gasto público, mientras que la complejidad del sistema obstaculiza el desarrollo productivo.

- Los niveles de complejidad del sistema tributario muestran que la Argentina se encuentra muy lejos de los estándares internacionales de los países OCDE en este indicador. Los datos sugieren que si una empresa pagara todos los impuestos, es muy probable que no pueda seguir funcionando.

- La similitud de Argentina con los países avanzados se limita solo a los niveles de presión tributaria (alrededor del 30%), no así en la estructura. Los principales impuestos priorizan la facilidad de cobro, pero son altamente distorsivos destruyendo los incentivos a la inversión y el crecimiento.

- El sistema extrae una enorme cantidad de recursos del sector privado para transferirlos al Estado, pero sin contrapartida en condiciones socioeconómicas más favorables.

- El impuesto inflacionario potencia las características negativas del sistema. La inflación ha generado una importante redistribución de ingresos y representa una fuente relevante de obtención de recursos para el gobierno.

- La presión tributaria se ubica por encima de su potencial y los altos niveles de déficit fiscal y endeudamiento coinciden con los períodos de mayor presión tributaria mostrando signos de un esquema que no es sostenible.

- Comparado con los países OCDE, Argentina se encuentra en el último puesto en términos de déficit fiscal y complejidad del sistema, también entre los últimos 4 países en alícuota de impuesto a las ganancias a empresas.

- El país se ubica en el puesto 8 en alícuota máxima de impuestos sobre la renta a personas. Cabe recordar aquí que los países OCDE tienen mayores alícuotas sobre estas últimas y por ello está dentro del rango típico de valores.

- Se observa una profundización de los problemas y escasas perspectivas de solución, al menos en el corto plazo.

- Casi ningún país del mundo tiene impuestos a las exportaciones ni impuesto inflacionario.